בדרך למחנק אשראי בבנקים? יזמי הנדל"ן מגלים אופציות מימון חדשות

יפית יהודה, מנכ"לית הפניקס Value התחדשות עירונית: "לאור השילוב בין מגבלות האשראי החלות על הבנקים לבין צורכי האשראי העצומים הקיימים בשוק, אני מעריכה שיזמים רבים שעד כה הסתמכו על ליווי בנקאי בלבד יחפשו פתרונות מחוץ למערכת"

כל החדשות והעדכונים של מרכז הנדל"ן גם ב-WhatsApp >>

שוק הנדל"ן הישראלי דוהר קדימה, ונכון להיום אין שום סימן להאטה שנראה באופק. מחירי הדירות, שהאמירו ב-2021 בשיעור דו-ספרתי, הוסיפו לטפס גם ברבעון הראשון של השנה הנוכחית. במציאות זו, מושך שוק הנדל"ן למגורים השקעות בהיקף חסר תקדים, כמו גם זוגות צעירים שמבינים כי אם יוסיפו לשבת על הגדר, ייתכן שיחמיצו את הרכבת.

מי שמעידים יותר מכל על הלך הרוח החיובי בשוק הם נתוני האשראי הבנקאי לענף הנדל"ן. לפי הנתונים, שפורסמו באחרונה על ידי הבנקים עצמם, אלה הגדילו את סך החשיפה שלהם לאשראי לבינוי ונדל"ן ליותר מ-320 מיליארד שקל בסוף 2021 – צמיחה של 26% (כ-45 מיליארד שקל) ביחס ל-2020.

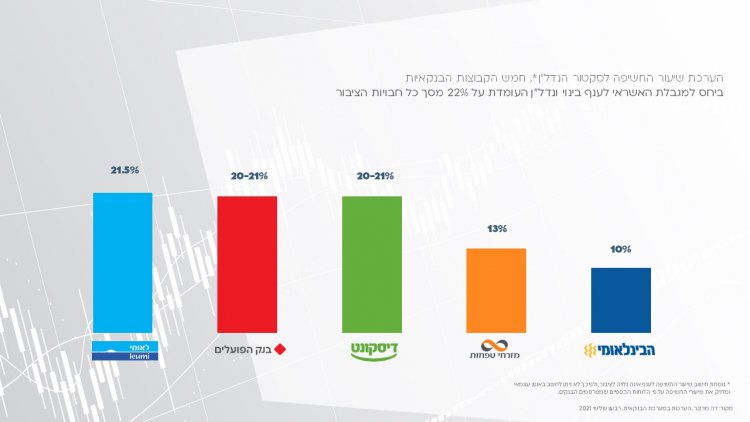

כשהסיכון מינימלי וכשכסף זול מציף את השוק, על פניו מדובר בגן עדן ליזמים המבקשים לפעול בהיקפים גדולים באמצעות מינוף פיננסי. ואולם בחינה מעמיקה יותר של נתוני הבנקים מבשרת על אפשרות לשינוי מגמה. כך למשל ניתן לראות כי כמה מחמשת הבנקים הגדולים, אשר מספקים כאמור את ה"דלק" לשוק הנדל"ן בישראל, חרגו זה מכבר ממסגרת החשיפה הענפית שלהם וממגבלת יחסי המינוף, ואילו היתר נמצאים כפסע ממנה.

מי שעובדה זו לא חמקה מעיניו הוא המפקח על הבנקים יאיר אבידן, אשר פירסם בשבוע שעבר הוראות חדשות המבקשות לצמצם את החשיפה המשמעותית של הבנקים לאשראי ליזמי נדל"ן. בין השאר הוא דרש מהבנקים להגדיל את הקצאת ההון בגין מימון קרקעות במינוף גבוה, כלומר לנפח את כריות הביטחון שלהם עצמם, ולעמוד בדרישות דיווח הדוקות יותר לבנק המרכזי באשר לפעילות המימון שלהם.

לפי גורמים בענף המימון, האירועים האחרונים עשויים לסמן מחנק אשראי מתקרב אצל הבנקים, שאם לא תהיה הקלה רגולטורית בלתי-צפויה בתחום, יתקשו להעניק אשראי נוסף על הקיים לשחקנים בשוק הנדל"ן.

(מקור: דה מרקר, הערכות במערכת הבנקאית, רבעון שלישי 2021)

תמורות אלה בשוק המימון, שככל הנראה נמצאות רק בתחילתן, מעמידות את יזמי הנדל"ן בפני דילמה לא פשוטה. חלקם כבר החלו לקדם פרויקטים והשקיעו בהם משאבים לא מבוטלים, וכעת נדרשים למצוא חלופות זמינות למימון הבנקאי, בין היתר לצורכי השלמת הון עצמי. בנוסף, צורכי המימון שלהם גדלים כל העת בשל סיבות שאינן תלויות בהם, כמו מדד תשומות הבנייה שעלה מתחילת השנה בחדות ומייקר פרויקטים בעשרות אחוזים.

לכך יש להוסיף את יעדי התכנון הממשלתי שגדלו בכ-20% לנוכח הגידול הדמוגרפי והעלייה בביקוש, ל-60 אלף דירות מאושרות לבנייה ב-2022 ו-2023, וכן את ההתחדשות העירונית המקודמת במרץ ועתידה לספק לשוק עד 2025 כרבע מסך הבנייה החדשה המתוכננת – כ-26 אלף דירות.

היזמים פונים למימון אלטרנטיבי

אל הוואקום הזה, במסגרתו היקפי המימון של היזמים עולים בהתמדה בעוד הבנקים נדרשים להדק את חגורת האשראי, נכנסים גופי המימון החוץ-בנקאיים. בשנים האחרונות, ועוד לפני החדשות האחרונות מכיוונו של המפקח על הבנקים, זכו גופים אלה להתעניינות גוברת מצד יזמים וחברות נדל"ן – מה שמתבטא היטב בהיקפי האשראי שסופקו על ידם: עד סוף שנת 2021 העמידו גופי המימון החוץ-בנקאי הפועלים בישראל 14 מיליארד שקל – 180% יותר בהשוואה ל-2019. עם זאת, על אף הגידול בהיקפי המימון, מדובר בפחות מ-5% ביחס לאשראי שניתן מהבנקים, שעמד באותה שנה על 320 מיליארד שקל.

קרן ההתחדשות העירונית של חברת הפניקס Value מספקת מימון אשראי ליזמים. מדובר בקרן השקעות ציבורית מבית הפניקס, המחברת בין משקיעים פרטיים ליזמי נדל"ן בפרויקטים למגורים. בכשלוש שנות פעילותה הספיקה הקרן להעניק מימון לעשרות פרויקטים, חלקם שייכים ליזמים חוזרים ששבו אליה לאחר שרשמו הצלחה בפרויקטים קודמים.

"ענף המימון הוא דינמי מטבעו והדרישות שהעמיד הפיקוח על הבנקים ממחישות את זה היטב", אומרת יפית יהודה, מנכ"לית הפניקסValue התחדשות עירונית . לדבריה, זה חודשים ארוכים שהבנקים מראים נכונות פחותה להעניק אשראי ליזמים, בטח בהשוואה לעבר. "מבחינת האינטרס של המערכת הבנקאית כמו גם של הציבור, הרגולטור פעל נכון. המגבלות החדשות של הפיקוח מבקשות למעשה למתוח מחדש את גבולות הגזרה בשוק המימון, אחרי שבשנים האחרונות הן קצת התרופפו, מה שיצר מצב לא בריא ומסוכן".

בנק ישראל – מגביל את האשראי הבנקאי

אז איך את צופה שהשוק יגיב להגבלות הפיקוח על הבנקים?

"לאור השילוב בין מגבלות האשראי החלות על הבנקים לבין צורכי האשראי העצומים הקיימים בשוק, אני מעריכה שיזמים רבים שעד כה הסתמכו על ליווי בנקאי בלבד יחפשו פתרונות מחוץ למערכת. ייתכן שהמימון יהיה יקר יותר עבורם, אבל הם גם יגלו את יתרונות המימון החוץ-בנקאי, ובראשו המהירות שבה הוא ניתן, הגמישות והיצירתיות. מבחינת כלל שוק הדיור, מדובר בחדשות חיוביות שמבשרות אולי על חיזוק התחרות בענף המימון, עם כל ההשלכות המתבקשות של זה".

האם גופי המימון החוץ-בנקאיים בנויים להתמודד עם שטף היזמים שעשוי להתנקז אליהם?

"חלק גדול מהגופים החוץ-בנקאיים שנכנסים כיום אל הוואקום שנוצר בענף המימון, הם גופים יציבים שכבר צברו ניסיון לא מועט בליווי פרויקטים גדולים ומורכבים, כולל פינוי-בינוי של מתחמי מגורים שלמים. אבל כמובן שכל יזם צריך לבדוק היטב מול מי הוא עומד, עד כמה הוא איתן פיננסית ומה הוא כבר עשה עד היום".

איך מגיעה הפניקס Value למצב החדש?

"בשנים האחרונות, ולמעשה מאז שהפניקס Value קמה, פעלנו ליצירת תשתית רחבה שתאפשר ליווי מלא ליזמים חדשים. אחד היתרונות הבולטים שלנו הוא שאנו פונים למשקיעים מקרב הציבור הרחב בסכומי סף סבירים, וכך מגייסים במצטבר סכומים גדולים מאוד שמוכנים להשקעה. כך שאנחנו נמצאים במצב הטוב ביותר שלנו כרגע, ומזמינים יזמים שזקוקים למימון לפנות אלינו ולקבל את כל המידע על אפשרויות האשראי העומדות להם".

אף שהבנקים לא יאבדו את הבכורה בענף המימון לשוק הנדל"ן, נראה אפוא שיותר ויותר יזמים כבר לוטשים עיניים לאופציות מימון אחרות, אלטרנטיביות ובמובנים מסוימים אטרקטיביות יותר. לפי כל הסימנים, המגמה הזו רק צפויה להמשיך ולהתעצם בשנים הקרובות.

כל יום בשעה 17:00- חמש הכתבות החשובות ביותר בתחום הנדל"ן מכל האתרים אצלכם בנייד!

לחצו כאן להצטרפות לתקציר המנהלים של מרכז הנדל"ן!

לחצו כאן להצטרפות לתקציר המנהלים של מרכז הנדל"ן!

הסתמך על הבטחה בבית קפה, השקיע בנדל"ן ברומניה - והפסיד מיליונים. כך הכריע ביהמ"ש

הסתמך על הבטחה בבית קפה, השקיע בנדל"ן ברומניה - והפסיד מיליונים. כך הכריע ביהמ"ש 130 דירות בשכונת גילה לצד מסחר ותעסוקה: אושרה תוכנית של בית ירושלמי

130 דירות בשכונת גילה לצד מסחר ותעסוקה: אושרה תוכנית של בית ירושלמי למעלה מ-3,000 יח"ד במגדלים: תוכנית ענק להתחדשות במרכז הארץ מגיעה למחוזית

למעלה מ-3,000 יח"ד במגדלים: תוכנית ענק להתחדשות במרכז הארץ מגיעה למחוזית "סכנת התבוללות חמורה": עיריית צפת ניסתה למנוע הקמת מעונות ונקנסה ב-35 אלש"ח

"סכנת התבוללות חמורה": עיריית צפת ניסתה למנוע הקמת מעונות ונקנסה ב-35 אלש"ח "מותר למכור רק לי": בני משפחה מרמלה נאשמים שהשתלטו על דירות בעיר באלימות ומרמה

"מותר למכור רק לי": בני משפחה מרמלה נאשמים שהשתלטו על דירות בעיר באלימות ומרמה

תגובות